Pinterestは、ビジュアル型の検索プラットフォームです。2010年の創業以来、レシピやファッション、インテリアなど日常のひらめきを共有・発見する場として成長し、現在では月間アクティブユーザー数が5億人を超えるまでに拡大しています。

本記事では、Pinterestの事業モデル、業績を踏まえ、投資対象としての魅力を徹底的に分析します。

Pinterestとは?

Pinterestプラットフォームでは、キーワードを入力し、関連の写真や動画を自由に検索することができます。さらにユーザーは気に入った写真や動画を“ピン”し、自分だけのテーマ別コレクション「ボード」に整理できます。Pinterestを使えばレシピやファッション、インテリアなどのアイデアを視覚的に探し、自由に収集することが可能となります。

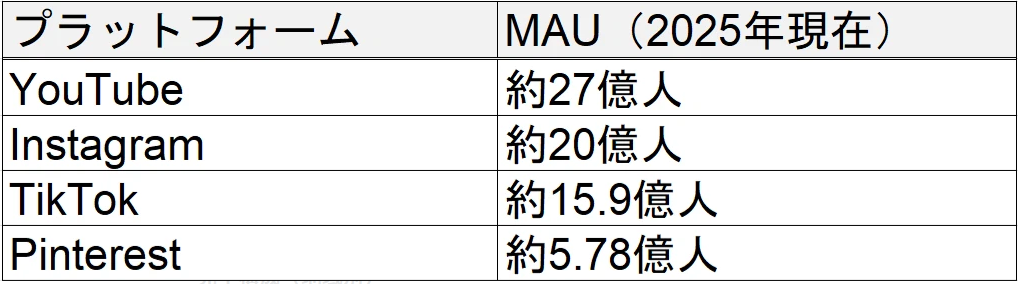

Pinterestの収入源は広告収入がほぼ100%で、ユーザーの興味・属性に基づく高精度なターゲティング広告をプラットフォームで提供しています。事業規模としては時価総額約300億ドルで、インターネット・コンテンツ業界でYoutube、Instagram、Tiktokなどの巨大プラットフォームに次ぐ中堅企業として位置付けられています。月間アクティブユーザー数は約5億人で、ユーザー基盤は中心のアメリカ・カナダからグローバルに広がりつつあります。

ビジネスモデル(売上構成)

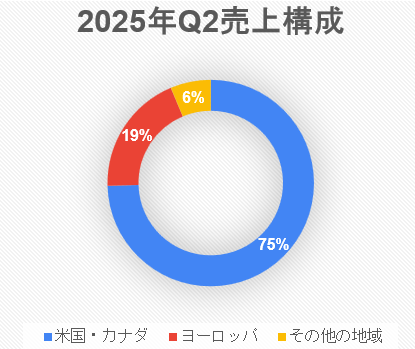

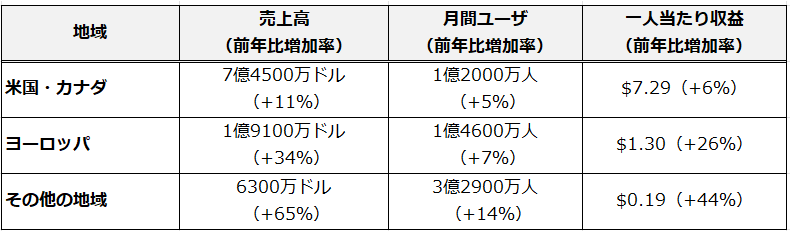

収益の中心地域はアメリカ・カナダで、収益全体の約75%を占めます。アメリカ・カナダのユーザー1人当たり収益は7.29ドルと高く、その他地域では0.19ドルと大きな差があります。これは、企業が購買意欲の強いアメリカ・カナダの消費者にリーチするために積極的に予算を投じるためです。そのため、アメリカ・カナダの月間アクティブユーザは全体の約18%ですが、収益の割合は高いです。

アメリカ・カナダ市場に依存しつつも、ヨーロッパやその他の地域での成長を加速させています。地域別の2025年Q2の売上高では、ヨーロッパは前年比+34%成長、その他地域で+65%成長と高成長を記録しています。

業績ハイライトと今後の成長戦略

Pinterestの過去の業績と今後の成長戦略についてみていきます。

近年の業績とバリュエーション

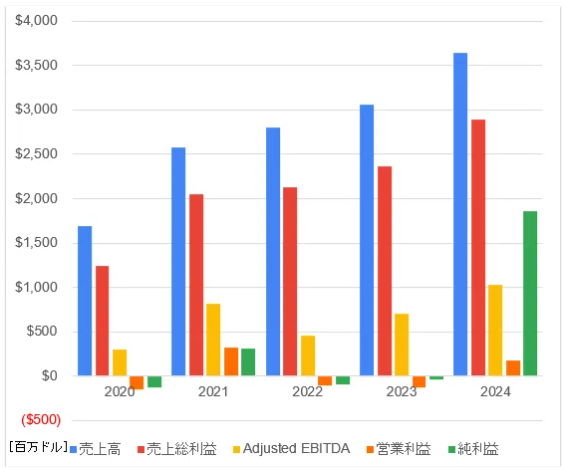

業績:

- 売上過去5年間、ユーザ数の伸びに合わせて前年比で+10%~20%と安定した高成長を継続しています。

- 本業のキャッシュ創出力を見る調整後営業利益では、売上に対して約20%と高いキャッシュ創出力を持っています。

- 一方で営業利益率が低いです。営業利益を迫している要因としては、従業員のストックオプションなどの株式報酬費用(約23%)です。ストックオプションの付与は優秀な社員の採用とリテンションが目的。将来的に社員が株式を売却した際に発生する費用ですが、会計上は損失として計上されます。

- 2024年は、税務上の特別利益により高純利益が計上されました。これは、本業とは関係のない会計上の一時的な利益です。

株価・バリュエーション:

記事執筆時点で株価は約$37、 調整後のPER(本業の稼ぐ力にフォーカスした調整後EPSを使用) は約24倍と割安ではなく、将来の成長が織り込まれています。

まとめ:

Pinterestは、積極的に研究開発、セールス・マーケティング、優秀な社員の確保に投資を続けています。その結果、海外市場含めてユーザ数・ユーザ当たりの収益が伸び、売り上げの高成長を続けています。一方で、営業利益率が低い、EPSが低いという課題があります。今後は、営業利益率を改善し、株式の価値を上げていけるかが重要なポイントとなります。

今後の成長戦略

Pinterestは、Eコマース企業との連携、AI技術導入による広告の最適化を通じて、収益性を改善する戦略を進めています。主な成長戦略は以下の2つです。

1. 発見から購入までのシームレス体験の提供

- ShopifyやInstacartなどのEコマース企業と連携し、ユーザーがPinterestで見つけた商品を他社サイトに飛ばずに直接購入できる仕組みを強化します。例えば、レシピに掲載されている必要な材料をPinterest上で注文できるようになります。

2. AIを活用した広告ターゲティング精度の向上

- 2024年に導入した企業側の広告キャンペーンを自動最適化するAIツール「Performance+」をさらに展開していきます。広告主にとっては購買意欲の高い層への配信が可能になり、広告効率が高まります。本ツールを用いて、米国・カナダ以外の地域でもユーザーあたり収益の改善に注力し、国際部門のマネタイズを強化します。

投資シナリオ

Pinterestの業績、成長戦略を踏まえて今後の成長シナリオを考えていきます。

- 中立シナリオ:Eコマース企業との連携、AI技術導入により、現在の年率約15%の売上高成長ペースは継続しながら、営業利益率は年率1pt改善と緩やかに成長していく。

目標株価レンジ(12か月):$39~$44程度(現水準から約5~20%上昇)

- 強気シナリオEコマース企業との連携によりアメリカでのユーザー増加、AI技術導入により、国際部門の収益改善+ユーザー増加。売上・利益の加速に伴い、PERも上昇。

目標株価レンジ(12か月):$48–$58(現水準から約30~55%上昇)

- 弱気シナリオ景気悪化による広告需要減少、競合との競争激化によるユーザー数の伸び悩み、関税によるユーザーの支出縮小。

目標株価レンジ(12か月):$22〜$30前後(現水準から約20%~40%下落)

私の投資判断

ホールド~買い

理由:

- 売上の順調な成長は今後も期待できますが、売上を成長させるための、研究開発、セールス・マーケティング費用、株式報酬費用は継続して必要です。営業利益・EPSの改善は緩やかになると予想します。

- TikTok、Instagramと比較して、画像をピンして保存できるというPinteres特有の機能はユニークではありますが、レシピ、ファッションや美容に用途が限定されることから、競合に対して圧倒的な優位性があるとは言えません。

- 以上のことから、中立シナリオで成長していく確率が高いのではないかと予想します。PERは割安ではないことと、中立シナリオであると投資妙味が大きくはないことを考慮し、ホールドとします。

- 一方で、Eコマース企業との連携拡大、Performance+ツールによる公告効率の向上が市場で高く評価され、売上・営業利益が加速的に伸びる兆しが見えた場合は、買い、としたいです。米国においては、Eコマース企業との提携で、ユーザー体験を向上し、収益が飛躍的に向上する可能性があります。また、2024年10月にリリースされたPerformance+では、その効果が報告され始めています。例えば、Pradaでは、広告費回収率が1.8倍に向上しました。ユーザ一人当たりの収益が飛躍的に改善し、売上が加速する可能性があります。

最後に

最後まで読んでいただきありがとうございます。今回は、ビジュアル型検索プラットフォーム、Pinterestの投資価値について分析しました。市場拡大への投資により、今後も高い売上成長が期待されます。一方、営業利益が低く、株価が割安でないことから、投資判断としてはホールド~買いとしました。Eコマースとの連携・AIツールの導入など飛躍的に成長する可能性がありますので、継続してウォッチしていきたいと思います。