米国株式市場8月25日の週振り返り

8月最終週の米国株式市場は、NVIDIA決算とPCEインフレ指標を軸に軟調に推移した。

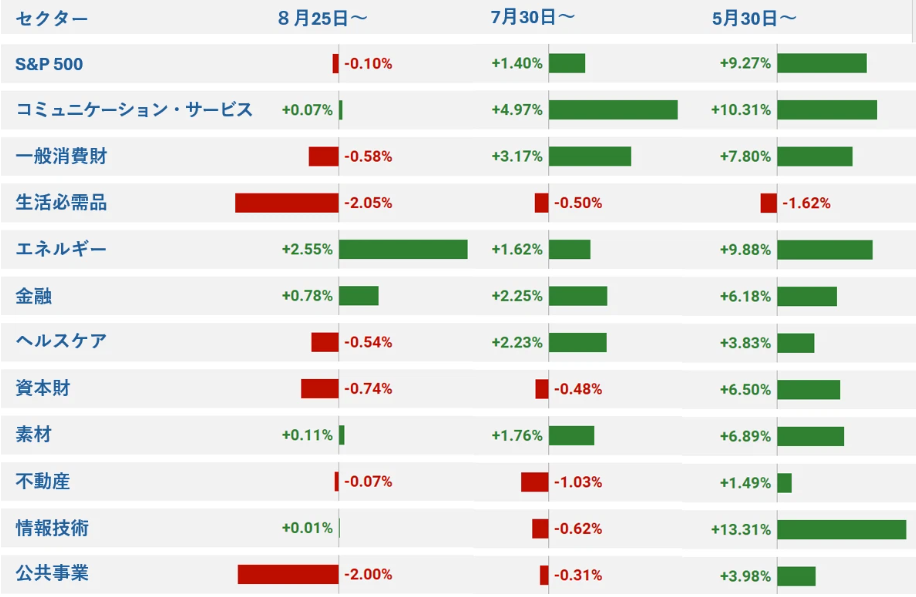

週初は前週のパウエルFRB議長による利下げ示唆を受けた上昇の反動があったもののNVIDIA決算への期待、エネルギー株の上昇を受け、S&P500は史上最高値を更新。しかしながら、NVIDIAの決算が「好業績ながらも過大な期待を満たさなかった」と受け止められたことで株価が下落。これに連動して半導体関連銘柄やハイテク株全般に売りが波及した。7月のPCEインフレ率は前年比+2.6%と市場予想どおりの結果となり、9月の利下げ観測を大きく崩す内容とはならなかったものの利益確定売りが優勢となった。週を通してS&P500は‐0.1%、ナスダックは-0.2%。セクター別では、ハイテク・半導体の軟調さが目立つ一方、金融・エネルギーは底堅い値動きを見せた。

各セクタの動き

- 生活必需品セクタは、週間パフォーマンスで-2.05%。関税引き上げや原材料コストの上昇などインフレ圧力に直面しており、価格転嫁が難しいケースが増えている。これにより利益率が圧迫され、投資家の評価がやや低下している

- エネルギーセクタは、+2.55%。原油価格の上昇・世界的な需給の引き締まり・投資資金のローテーション(テックからエネルギーへ) といった複数の要因が重なった結果といる。

- 金融セクタは、+0.78%。FRBの利下げ期待が高まりから銀行の利ざや改善への期待が強まり好調。

NVIDIA決算

NVIDIAは予想を上回る売上高・利益を発表したものの、データセンター事業の成長率や中国市場の売上が市場期待に届かず、決算発表後の時間外取引で株価は一時3〜6%下落した。中国向けH20チップ販売がゼロとなったことが一部データセンター売上に影響し、中国市場の不確実性も懸念された。これにより、半導体セクター全体に売りが波及し、AMDやマイクロンも軟調となった。ハイテク主導で上昇してきた相場に短期的なバリュエーション調整圧力がかかり、市場のリスク許容度を抑えたものの、AI需要の強さは継続しており、中長期的な成長期待は依然として高い。

PCEインフレ指標(個人消費支出物価指数

7月のPCEインフレ率は前年比+2.6%と予想通りの結果。コアPCEは+2.9%とやや強めであったが、コンセンサスに一致し、市場は「FRBの利下げシナリオを崩さない無難な内容」と解釈しました。株価は発表直後に小幅安で反応。

個別銘柄決算

Snowflake (SNOW)

•事業:クラウドデータウェアハウス(企業向けデータ分析・管理)

• 売上高:$1.14B(前年比+32%、予想 $1.09Bを上回る)

• EPS:$0.38(予想 $0.27、EPSサプライズ+40.74%)

• プロダクト収益:$1.09B(前年比+32%)

• ガイダンス:2026年度の製品売上高を43.95億ドル(前年比+27%)に上方修正

• 株価反応:発表後、時間外取引で13%上昇(AI・データ基盤への期待とガイダンス引き上げが背景)

MongoDB (MDB)

•事業:クラウド型NoSQLデータベース(開発者向けアプリデータ基盤)

• 売上高:$591.4M(前年比+24%)

• Atlas収益:$437.6M(前年比+29%、全体の74%を占める)

• 調整後EPS:$1.00(前年は▲$0.70)

• 調整後営業利益:$86.8M(前年 $52.5M)

• 顧客数:59,900(前年比+18%)

• 株価反応:+38%急騰(AI関連需要とガイダンス引き上げが背景)

Best Buy (BBY)

•事業:家電・IT小売チェーン(消費者向け電子機器販売)

•売上高:$9.44B(前年比+1.6%、予想を+2.57%上回る)

• 調整後EPS:$1.28(前年 $1.34、予想 $1.22を上回る)

• 国内オンライン売上:前年比+5.1%

• 調整後営業利益率:3.9%(前年 4.1%)

• 株価反応:時間外取引で+2〜3%上昇(売上回復と通期ガイダンス維持が好感)

米国株式市場9月1日の週展望

9月第1週の米国株式市場は、重要指標の発表とFOMC前のFRB要人発言に注目が集まる。特に8月雇用統計(9月6日発表予定)は労働市場の強さを測るうえで焦点となり、賃金上昇率が鈍化すれば利下げ期待が一段と高まる可能性がある。また、ISM製造業景況指数や新規失業保険申請件数など、景気減速シグナルにも敏感に反応すると予想される。

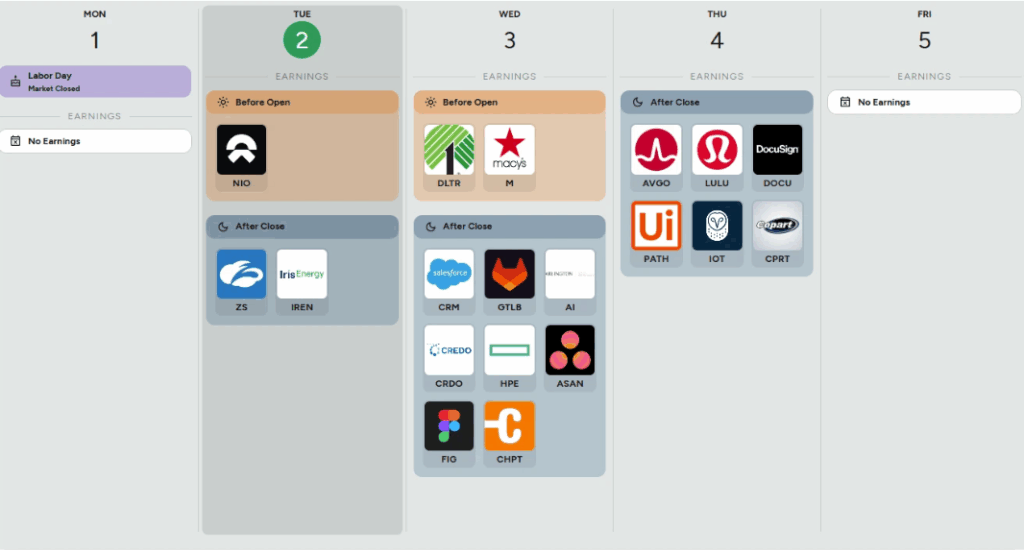

企業サイドでは、テクノロジー大手の動向に引き続き関心が集まります。特に半導体株の調整が続くか、それとも買い戻しが入るかがNASDAQの方向感を左右する見通し。9月4日には半導体大手Broadcomの決算を控える。ディフェンシブ株への資金シフトが続く一方で、金利動向次第では不動産や金融にも注目が移る可能性がある。

投資家にとっては、「利下げ期待に伴う買い」と「高バリュエーション株への調整」のバランスを見極める局面。イベントドリブンでボラティリティが高まることが想定されるため、ポートフォリオのリスク管理を優先しつつ、景気減速シグナルが鮮明になる場合のディフェンシブ戦略を意識することが重要と思われる。

重要経済指標スケジュール

日付 発表内容・イベント

9/3(水) ISM製造業景況指数

(★★★☆)

9/4(木) 新規失業保険申請件数

(★★☆☆)

9/5(金) ISM非製造業景況指数

(★★★☆)

8月雇用統計(非農業部門雇用者数・失業率・平均時給)

(★★★★)

(★の数は株価への影響度の大きさ)

決算スケジュール