本記事では、米国株式市場でいま最も注目を集めている銘柄のひとつ、米国最大のヘルスケア企業 UnitedHealth Group(ユナイテッドヘルス)の銘柄分析をします。過去1年、サイバー攻撃や医療費高騰といった逆風により業績・株価は低迷。しかし、ウォーレン・バフェットやマイケル・バリーといった名だたる投資家たちがユナイテッドヘルス株を購入していることが公表され、投資家たちの関心が一気に高まっています。今回は、この逆風下で注目されるUnitedHealthの現状と、今後の投資妙味までを徹底的に分析していきます。

United Healthとは?

UnitedHealth Group(ユナイテッドヘルス)は、米国最大級のヘルスケア企業です。医療保険の提供から医療サービス(診療所運営、処方箋管理など)まで、医療の入り口から出口までを自社でカバーする体制を強みとしています。最近では、データ分析・遠隔診療などのIT分野にも積極的に投資しています。

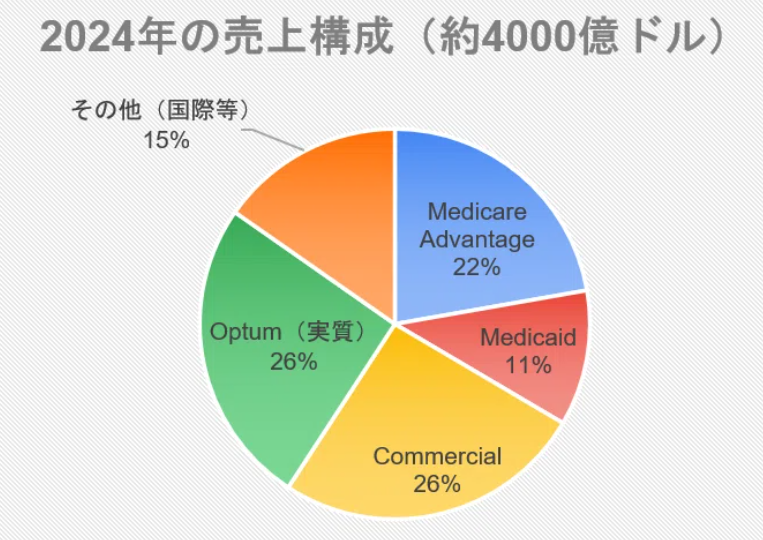

主な事業部門は:

- UnitedHealthcare:高齢者向け公的保険(Medicare Advantage)、低所得者向け公的保険(Medicaid)および企業・個人向け保険(Commercial)を提供。

- Optum:医療サービス提供(クリニック・在宅医療等)、医療データ分析、処方箋給付管理など。保険加入者だけでなく、外部の医療機関・薬局等とも取引があります。

多角的な構造が安定した収益・成長を生み出す要となっています。

米国最大ヘルスケア企業のビジネスモデル

United Healthは米国内を中心にサービスを展開。保険サービス(UnitedHealthcare)を安定した土台としつつ、医療サービス・処方箋管理サービス(Optum)を成長のドライバーとしています。

UnitedHealthcareの高齢者向け保険(Medicare Advantage)、個人・企業保険(Commercial)は堅調に会員数が増えており、売上げは年率約10%弱で成長しています。全体の保険会員数は約5200万人、市場シェア約14.2%と米国最大です。

Optumに関しては、2024年には処方箋管理サービスで約750社の顧客を獲得し、年率約15%の売上成長を達成しました。

業績ハイライトと成長戦略

UnitedHealthの過去の業績と今後の成長戦略について見ていきます。

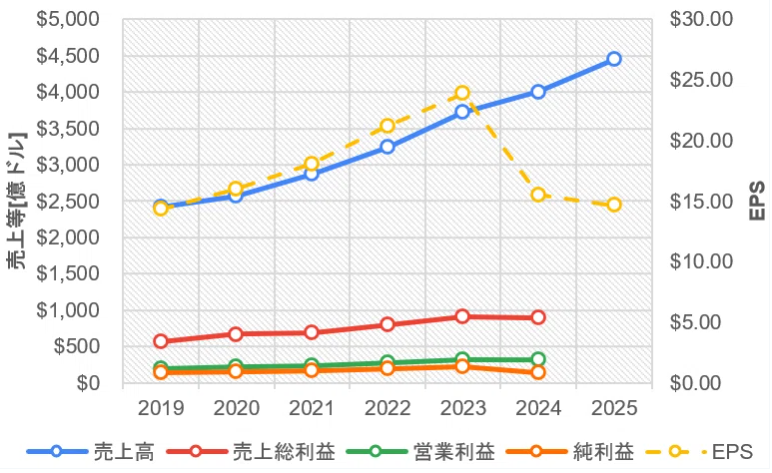

2023年までは安定成長も2024年以降に急減速

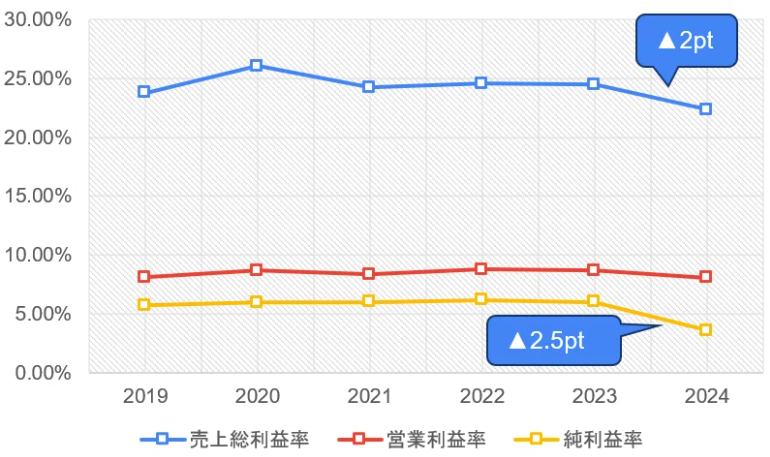

2019年から2023年にかけては、売上はUnited Healthcareの新規会員獲得とOptumの成長を理由に年率約10%のペースで順調に成長しました。売上総利益は約25%、営業利益率は約8%、純利益率は約6%と安定して推移。売上の拡大に伴いEPSも年率約15%と高いペースで成長しました。

2023年まで順調に安定成長を続けてきたものの、一変、2024年以降急減速していきす。

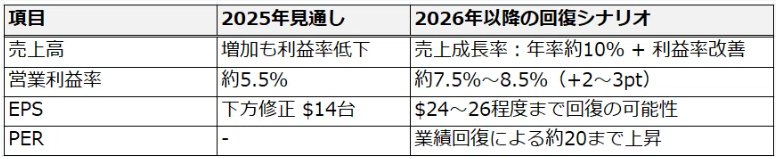

2024年は、売上は従来通りの成長率でしたが、売上総利益は前年比‐2%、純利益は前年比‐2.5%と利益が圧迫されました。また、EPSは、約$24から約$15と‐35%減少。

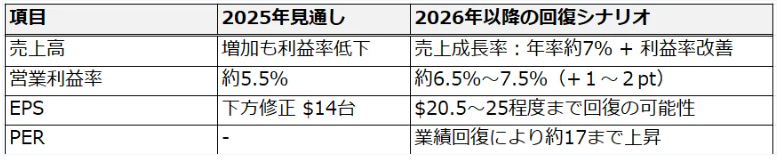

2025年のガイダンスでは、売上は前年比11%成長としつつもEPSは$14.65(前年比-5.5%)でマイナス成長と物足りないものとなっています。

一体2024年以降何が起こったのか??

2024年以降の利益・EPSの減少は、複数の要因が絡み合ったもので、主に以下の理由が挙げられています。

高齢者向け公的保険の利益低下

米国政府による高齢者向け公的保険(Medicare Advantage)の支払い方式変更の影響により、利益が低下しました。支払い方式が厳格化し、高齢者を中心とした高コストの医療サービスを利用する会員に対して、従来ほど政府からの補填(保険料)が得られない構造にシフトしました。また、インフレによって医療費用の上昇もあいまったこともあり、UnitedHealthの負担(会員への医療費支払い)が増大し、利益が圧迫されました。この変更では、3年間累計で約110億ドルの収益減少が見込まれると報じられています。

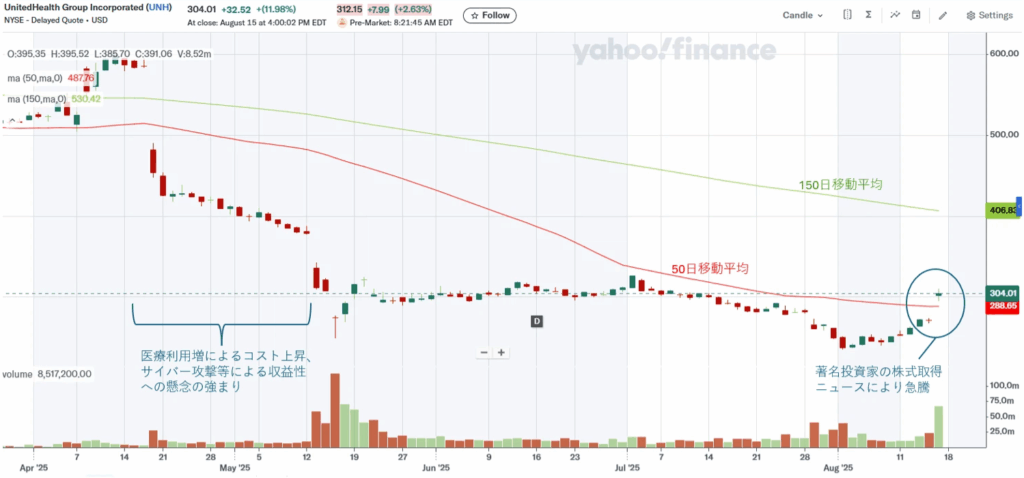

サイバー攻撃

2024年2月に発生したランサムウェア攻撃により、UnitedHealthの子会社であるChange Healthcareの請求処理が数か月間停止。これにより医療機関への支払い遅延や請求エラーが発生し、約31億ドルの直接費用が発生しました。これが、EPSの大幅な減少に繋がりました。

業績改善に向けてのポイント

サイバー攻撃による損失は一時的なものであり、今後の業績には影響しないといえます。一方で、Medicareの支払い方式の変更と医療コスト上昇による影響は、保険料や契約内容をすぐに変えることはできないため、数年間しばらく続くことが予想されています。今後の業績改善のポイントとしては、これらの課題に対しうまく対処し、利益率を改善していけるか、ということになります。

これからの業績回復施策

2025年Q2決算発表によると、今後業績回復のために、UnitedHealthは保険料改定による保険サービス、特にMedicareAdvantageの収益改善を実行していきます。また、データを活用した過剰診療や不要医療サービスの削減を進めていきます。

目標としては、2026年に向けて約10億ドルのコスト削減をかかげています。また、成長のドライバーであるOptum部門の営業利益率は、2025年Q2の2.5%から長期的には6~8%への改善を目指しています。

バリュエーション、財務体質からみる投資妙味

バリュエーションは業績悪化からの株価急落の影響で割安水準です。過去数年と比較すると売られ過ぎの状態です。医療コスト増の逆風の中でも潤沢なキャッシュフローがあり、配当・自社株買いには積極的です。業績回復の見通しがあるのであれば、投資対象としては非常に魅力的です。以下にバリュエーション、株主還元、財務健全性に関する情報を記載します。

バリュエーション(2025年8月時点)

- PER:直近12か月平均で約13倍(割安。過去数年は20倍以上で推移。)

- PBR:2.85倍

- EV/EBITDA:約11.7倍(業界平均と同等)

株主還元

- 配当利回り:約3.25%

- 配当性向:36.5%

- 自社株買い:2025年Q1に約50億ドル規模の還元実施

財務健全性(2024年)

ROEは高水準です。効率よく資本を活用して収益を上げています。負債比率は高いですが、保険会社の場合は「保険契約者からの前受金」や「医療費支払い準備金」も負債として計上さる業界特性上のため問題ありません。医療コスト増の逆風の中、強固なキャッシュ創出力は健在しています。

- ROE:15.9%

- 負債比率:約83%

- 営業キャッシュフロー:242億ドル

- フリーキャッシュフロー:115億ドル

投資シナリオ

市場マクロ環境、UnitedHealthの今後の業績回復施策をベースにした投資シナリオを見ていきます。

市場マクロ環境

- 医療費インフレは継続中。2025年の医療費上昇率は企業保険で約 5.8% と見込まれ、過去10年の平均(約3%)を上回る伸び率。

- 米政府では処方箋管理に対してSpread pricing(処方箋管理企業が薬局と保険者の間で価格差益を得る行為)の禁止など価格設定の透明化義務を強化する法案が議論されています。州レベルでも報酬・価格設定を透明化する法整備が進んでいます。

- 利下げ局面に入りつつあり、保険業界には中立〜やや追い風

ベースケース(中立)

2026年以降、価格改定と運営効率化で営業利益率は回復する。しかし、インフレによる医療費高騰の継続、政府による処方箋の価格設定の厳格化要求により、回復量は小幅にとどまる。

株価レンジ(EPS × PER)は $348.5〜$425 。

ブルケース(強気)

2026年以降、価格改定と運営効率化で営業利益率が大幅に回復する。インフレによる医療費の高騰、政府による処方箋の価格設定の厳格化要求の影響は吸収に成功する。

株価レンジ(EPS × PER)は $500〜$600 。

ベアケース(弱気)

2026年以降、価格改定と運営効率化を行うも、インフレによる医療費高騰の継続、政府による処方箋の価格設定の厳格化要求、政府によるMedicaidへの予算カットにより、利益率改善はなし。

株価レンジ(EPS × PER)は $182〜$195。

私の投資判断

• 投資判断:中長期的に買い

• 理由:

現在株価は約$300で推移し、PERは約13倍と割安なバリュエーションです。中立ベースのシナリオでみても株価としては約30%のアップサイドがあります。業績回復が順調に進んだ場合の強気のケースでは、約83%のアップサイドがあり魅力的です。

人口の高齢化により、今後も会員数と売上は安定的に伸びていくと予想されます。インフレと高リスク患者増加による医療費の高騰を適切にマネージメントできるかが業績回復のキーとなります。

最大手であること、また保険から医療サービス提供までの垂直統合による競争優位性があることから、保険料などのサービスへの価格転嫁は行いやすいと思われます。また、Optumが有するデータ分析力を使ったコスト削減も、現実的に可能であると予想します。

以上のことから、中立ベースで2026年以降業績が緩やかに回復していく確率が高いと考えます。

最後に

最後まで読んでいただきありがとうございました。本記事では、米国の医療保険最大手のUnitedHealthの銘柄分析を行いました。現在は、政府からの収入減と医療費高騰により業績が悪化していますが、保険料への価格転嫁、データ分析を用いた無駄の削減により緩やかに業績が回復していくという予想を立てました。引き続き魅力的な米国企業の銘柄分析を発信していければと思います。