米国株式市場振り返り(2025年8月4日の週)

先週の米国雇用統計の悪化からくる米国経済の先行き懸念がどのように今週の株式市場に影響するか注目だったが、AIソフトウェア企業Palantir(PLTR)の強い決算、アップル(APPL)等大手テック企業の半導体関税免除への期待の高まり、トランプ大統領による401(K)の暗号資産解禁令とポジティブなニュースが続き、1週間としては、S&Pは2.43%の上昇、ナスダックは2.86%上昇し史上最高値更新と堅調に推移した。一方、インド製品に対する25%の追加関税(合計50%)を課す大統領令の発表、および8月7日からEU,日本などを含む66か国に対しての相互関税の適応が開始し、インフレ加速の懸念も増加している。

1.米国株式市場の動き

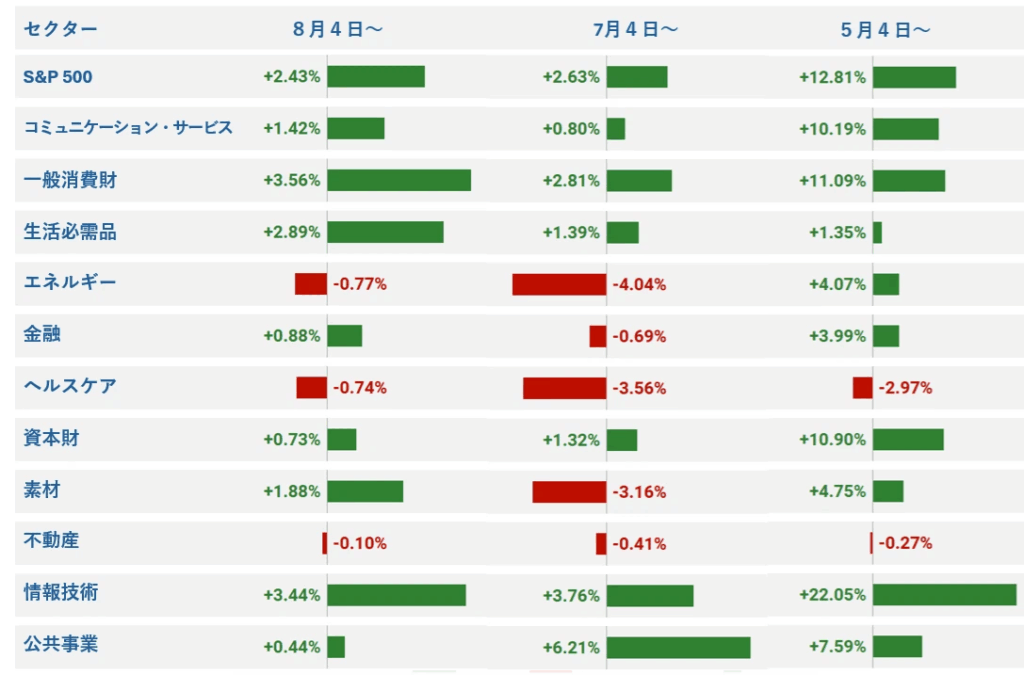

- S&Pは1週間で2.43%の上昇。AI関連企業の好決算が牽引した。

- 一般消費財は、+3.56%と躍進、先週金曜日に雇用統計の悪化により売られた分が、Expedia等の企業の好決算を受け買い戻された。

- 生活必需品は、インフレや景気不透明感のなか、「守りのセクター」として相対的な安定性から注目されつつある。コカ・コーラやアルトリア、モンスター・ビバレッジなどが現在の経済環境でも堅実なパフォーマンスを維持している。

2.米国半導体輸入品への100%関税

- トランプ大統領は、米国で製造していない、または製造予定のない半導体チップ全般に対し、100%の関税を課す方針を8月7日に発表した。ただし、米国内で製造している企業や、製造を約束した企業については免除対象とするとのこと。これは、国内の半導体製造を誘導し、サプライチェーンの強靭性を高める狙いがある。

- Appleが米国内への投資をさらに1000億ドル上乗せし、4年間での合計投資額を6000億ドルにすることを8月6日に発表。これにより、半導体関税免除の期待が高まり、株価は急騰。Apple株価は、50日移動平均線、150日移動平均線の上に位置し、ボリュームも上がっており、強気なセットアップとなっている。

3.トランプ大統領による401(k)の暗号資産解禁令

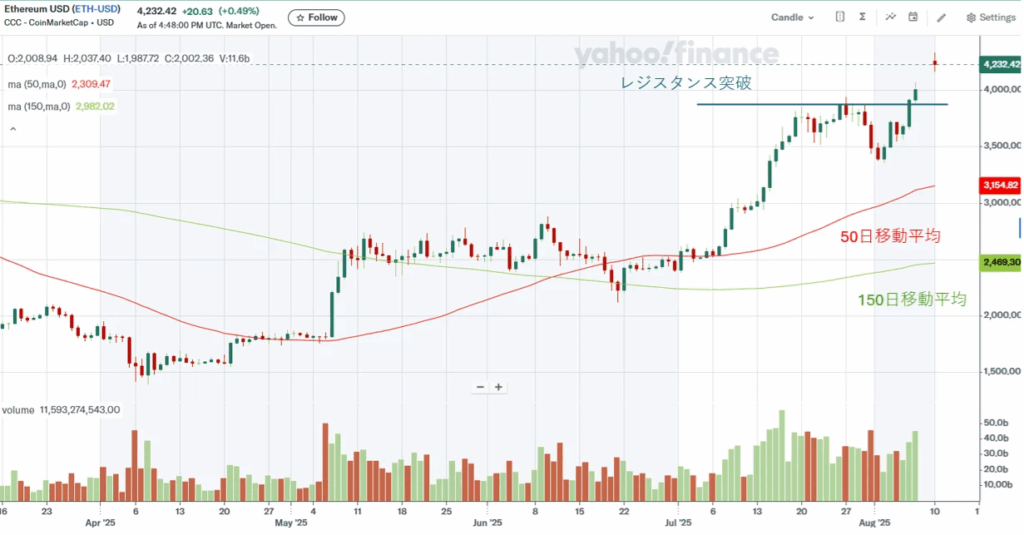

- トランプ大統領が暗号通貨やプライベート・エクイティを401(k)(米国の企業型確定拠出年金度)に組み込む道を開く大統領令に8月7日に署名。これにより、暗号資産市場にはプラス材料となった。

- ビットコイン(BTC)は約2%上昇し、価格は約117,300ドルに持ち直し。イーサリウム(ETH)は約5%以上の上昇、価格は3,870ドルを突破。暗号資産の売買を取り扱うCoinbase(COIN)の株価は約2.5%上昇。

4.関税強化への懸念

- トランプ大統領は、インドがロシア産石油の輸入を継続していることを理由に、米国へのインド製品の輸出に対し、既存の25%関税に加えてさらに25%の追加関税を大統領令で8月6日発表した。合計で50%の関税となる。施行は署名から21日後とされ、2025年8月27日に発効予定。インド外務省はこの措置を「不公正で理不尽」と非難し、インド首相モディ氏も「重い代償を払ってでも自国民を守る」と反発している。

- 米国株式市場全体には一時的な動揺はあったものの、主要指数は堅調に推移した。特に好決算やテクノロジー株への強いセンチメントが、市場の下支え要因となっている。

5.Q2個別銘柄決算

Palantir (PLTR)

- 売上高:前年同期比+48%、四半期として初の10億ドル超え

- 米国商用部門(U.S. Commercial):+93%成長

- 株価反応:+7〜8%上昇(AI需要と通期見通し引き上げが背景)

AMD

- 売上高:76.8億ドル(前年比+32%、過去最高)

- データセンター部門:3.24億ドル(前年比+14%)

- ゲーム・クライアント部門:PC用CPU売上+67%、GPU売上+73%

- 特殊要因:MI308チップ在庫評価損8億ドル、営業損失1.55億ドル

- 株価反応:時間外取引で−6.4%(データセンター部門の成長の低さ)

Arista Networks (ANET)

- 売上高:22.05億ドル(前年比+30.4%、前期比+10%)

- EPS:予想比+12.3%

- ガイダンス:通年成長率を+25%へ上方修正

- 株価反応:+17.5%上昇

Monster Beverage (MNST)

- 売上高:21.1億ドル(前年比+9.4%、予想超過+1.4%)

- EPS:0.52ドル(予想0.48ドル、+8.3%)

- 株価反応:+6.4%上昇

2025年8月第3週の米国株式市場展望

AI関連企業の好決算は、AI需要が一過性ではなく本物であることを裏付けている。一方、4月以降は強いAI需要を追い風にテクノロジー株を中心に株価が上昇してきたが、高いバリュエーションやインフレ指標への警戒感から、市場の評価はやや慎重さを増している。

特に注目されるのが、来週火曜日に発表されるCPI(消費者物価指数)。ここでインフレ加速が示唆されれば、7月の弱い雇用統計を背景に高まっていたFRBの利下げ期待が後退する恐れがある。その場合、ハイテク株やグロース株には調整圧力が強まる可能性が高い。また、歴史的に8月と9月のS&P500はパフォーマンスが鈍化しやすい傾向があることも念頭に置く必要がある。総じて、来週はインフレ指標を軸に慎重な値動きが予想されるため、ポートフォリオのリスク管理が重要となる。

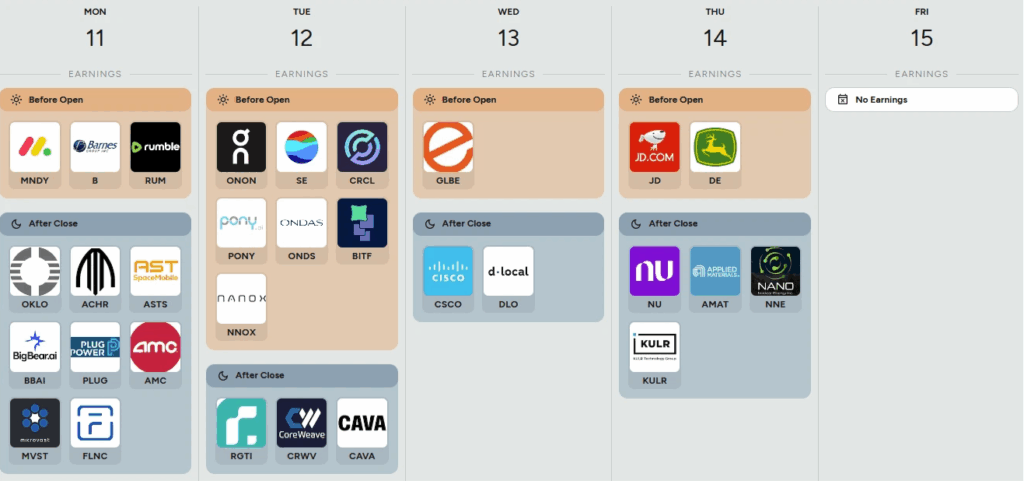

個別銘柄としては、ネットワーク機器大手のCISCOの決算が13日のマーケットクローズ後に予定されている。企業IT投資の動向を示す指標として、最近のIT関連需要の強弱が確認できる。

1.主要経済指標スケジュール

日付 発表内容

8/12(火) ・7月消費者物価指数(CPI)(★★★★)

・コアCPI (★★★★)

・NFIB小規模企業信頼感 (★★☆☆)

8/13(水) ・FRB関係者の発言(シカゴ/アトランタ地区総裁)

(★★★☆)

8/14(木) ・7月卸売物価指数(PPI)(★★☆☆)

・週次失業保険申請件数(★★☆☆)

8/15(金) ・7月小売売上高(Advance Retail Sales)(★★★★)

・消費者信頼感(Michigan Sentiment速報)(★★☆☆)

(★の数は株価への影響度の大きさ)

2.決算スケジュール