4月、トランプ大統領による相互関税の発表による株価急落の後、5月以降は強いAI需要とAI関連企業の好決算が米国株式市場を牽引している。直近の2025年Q2決算では、マイクロソフト、META、Palantirが市場予想を上回る業績を発表した。7月の消費者物価指数(CPI)は2.7%と市場予想の2.8%を下回ったことを受け、FRBの利下げ実現の期待から株価は底堅く推移している。

一方、懸念材料もある。S&P500のPERは8月14日現在、約30倍と高水準になっている。さらに、7月の非農業部門雇用者数は73,000人増にとどまり、予想の110,000人を大きく下回ったことから、労働市場の減速が鮮明になった。加えて、関税の実態経済への影響も引き続き懸念される。

強いAI企業が株式市場を牽引している反面、懸念材料も少なくはない。こうした状況を踏まえ、各種経済指標を確認し調整や暴落リスクを確認しておく。

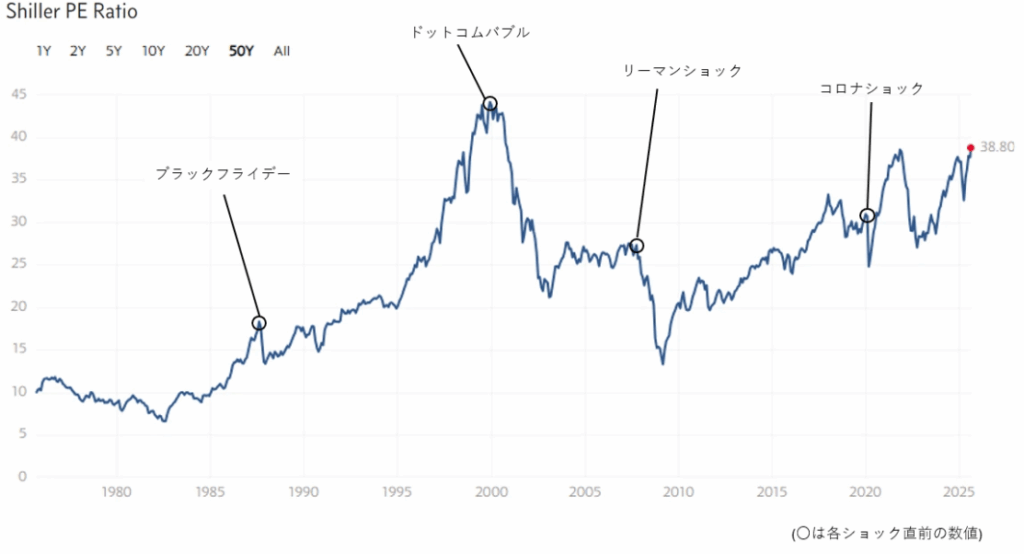

Shiller PERatio

S&P500の株価を過去10年の純利益の平均で割ったもの。10年平均で割ることで、一時的なPERの増減を平滑化している。25~30を超えると割高と言われる。2025年8月は38.8と割高となっている。過去50年では、ドットコムバブル時の約43が最高。

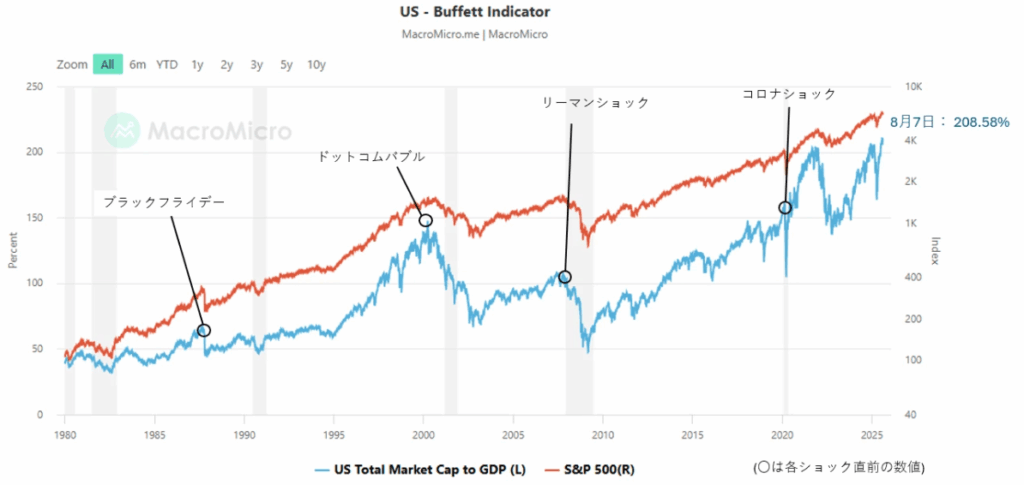

Buffet Indicator

米国株式市場全体の時価総額をGDPで割った値。150%以上だと割高とされる。2025年8月7日時点で208.58%と割高で、コロナショック後の金融緩和時のレベル、2025年2月の調整前と同レベルになっている。

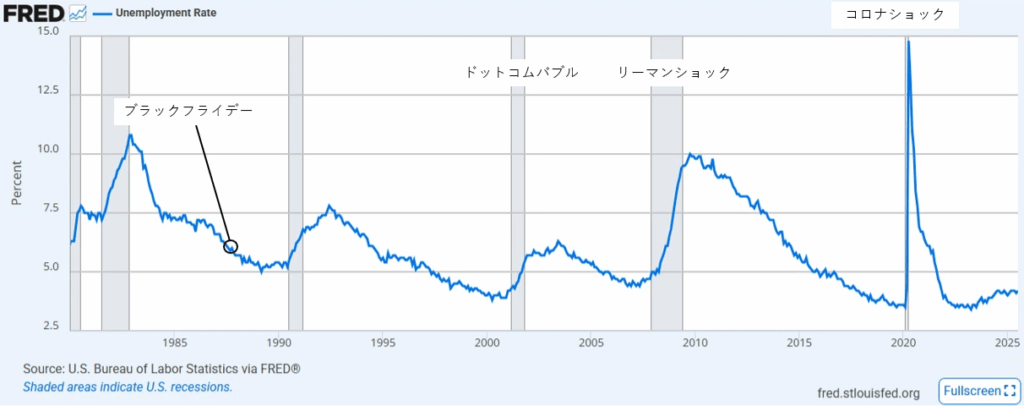

失業率

2025年7月の米国失業率は4.2%と、前月の4.1%から小幅上昇した。2024年5月以降は4.0〜4.2%で安定推移しており、景気後退期のような急上昇パターンは見られない。ただし、2023年半ばからは約0.5ポイント上昇しており、労働市場の緩みがじわりと進んでいる可能性があるため、今後の動向に注意が必要である。

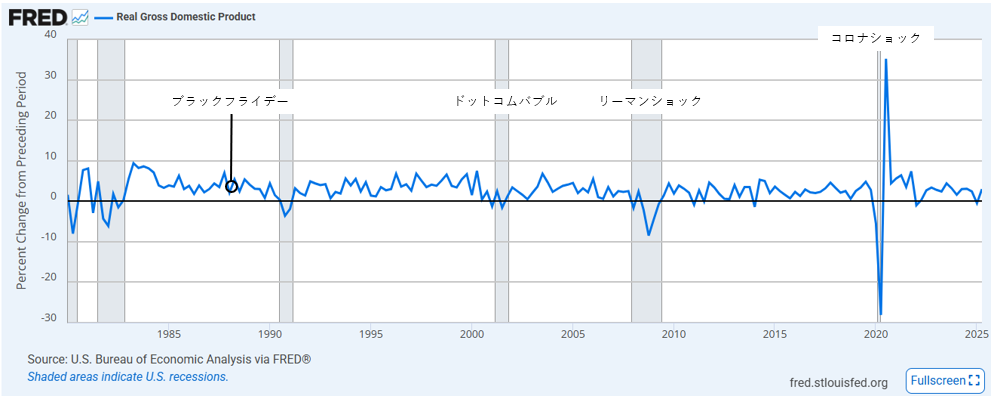

GDP

2025年Q1の成長率は-0.5%、Q2の成長率は+3.0%であった。また、Q3は+2.5%と予測されている。Q3が予測通りの数値であれば、安定的に経済拡大していると言える。

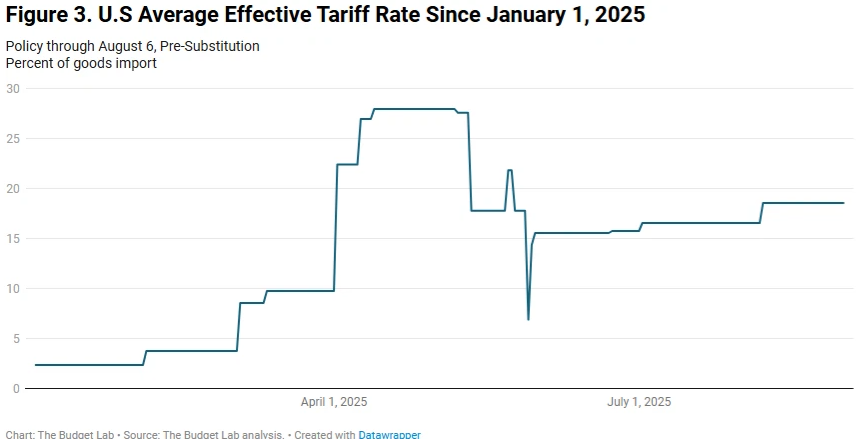

関税の米国経済への影響予測

Budget Lab, Yaleによれば、2025年8月現在の消費者向け輸入品に対する平均実効関税率は18.6%と1933年以来の最高水準。これにより、以下のようなGDP成長の鈍化、失業率の上昇、家計所得の減少を通じて経済にマイナスの影響を及ぼすと見られている。これらの予測通りに経済が停滞すれば株価へのネガティブな影響は必至である。

- GDPへの影響:関税の引き上げと相手国の報復措置により、2025年および2026年の実質GDP成長率はそれぞれ0.5%低下すると予測。

- 失業率への影響:関税政策により、2025年末の失業率は0.3%上昇し、2026年には0.7%上昇する見込みす。

- 家計への影響:関税の影響で、家計の実質所得は年間約2,400ドル減少すると試算されている。

まとめ

米国株はShiller PERatioが38.8、Buffett Indicatorが208%と歴史的に割高な水準にある。一方、失業率は4.2%で安定推移、GDPもQ2・Q3で潜在成長率並みの回復が見込まれており、今のところ経済は極端な後退ではない。

FRBの利下げ実現やビッグテック企業の好業績により、株価は上値を試す可能性がある。しかしながら、関税がこれから実体経済に影響を及ぼしていく可能性が予想されていることを考慮すると、割高水準からの調整が発生するリスクも十分にある。2025年秋に向けては、関税の実態経済への影響を注視しつつ、調整発生時のリスクマネジメントを怠らないことが大事である。