2025年8月第4週米国株式市場振り返り

週前半は、OpenAI CEOサム・アルトマンのAI株への投資は過熱しているという発言等を受けAIブームの持続性に関する疑念が急拡大。AI企業を中心に強く売られた。S&Pは先週金曜日から5日間連続で下落、21日までの週間パフォーマンスとしては-1.2%。ナスダックは21日までに-2.4%とこちらも低調。この流れを一変させたのが、22日に行われたジャクソンホール会議でのパウエルFRB議長の基調講演であった。9月の利下げの可能性に言及したことで投資家心理が改善し、大幅反発で週を終えた。S&P500は週を通じて+0.27%、ナスダックは小幅安の-0.58%まで大きく持ち直した。週末は特に利下げ期待から金利敏感な小型株や消費関連株が強く、テクノロジーや半導体もリスク選好の流れで買われた。企業決算ではホームセンターのHome Depot、Lowe’sはおおむね予想通りの内容で好感された。小売り最大手のWalmartは売上は好調も関税・インフレにより利益が圧迫され純利益が予想を下回った。株価は決算後約4.5%下落した。まとめると、週前半はAI関連株の売りで市場に不安が広がったが、週末には利下げ期待が高まり、投資家の買い意欲が戻った週となった。

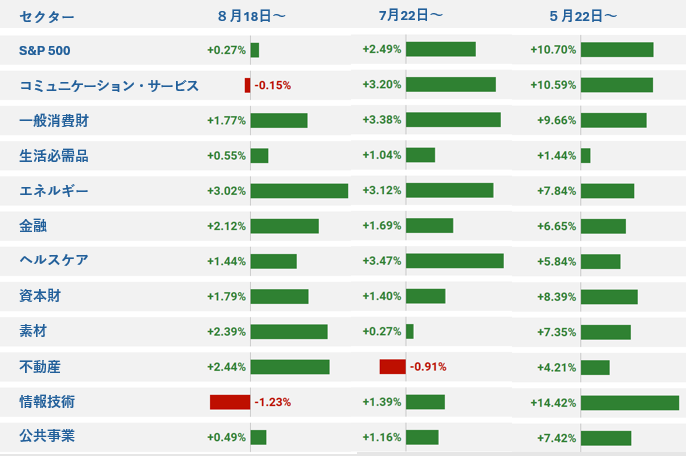

各セクタの動き

- エネルギーセクタは、週間パフォーマンスで+3.02%。特にクリーンエネルギー関連株の上昇が目立った。トランプ政権が新たなクリーンエネルギー税額控除に関する規制を発表し、大規模プロジェクトでは税額控除要件は厳格化したものの中小規模・住宅用太陽光市場では従来基準を一部維持する内容で、太陽光発電関連株(例:First Solar、Sunrun)が急騰した。

- 不動産セクタは+2.44%。ジャクソンホール会議でのFRBパウエル議長の「早ければ9月にも利下げが開始される可能性」発言により、長期金利が低下。不動産セクタは金利感応度が高く、利回り改善や資金調達コスト低下への期待からREITを中心に買いが集まった。

- 情報技術・コミュニケーション・サービスは小幅下落。週前半にAI関連株の利益確定売りやバリュエーション懸念が広がり、エヌビディアなどの大型ハイテク株が軟調。週後半には利下げ期待が下支えとなったが、AIブームの持続性への不安が重石となり、セクタ全体では小幅安にとどまった。

AIブームの持続性に関する懸念

■AI関連株が売られた要因

- マサチューセッツ工科大学(MIT)による調査で、「生成AIに投資した企業の95%は成果を得ていない」との結果が公表されました。これが過熱感への懸念を強め、市場心理を冷やす形となった。

- OpenAIのサム・アルトマンCEOが、「AIに対する投資は過剰すぎる」と警鐘を鳴らし、ドットコム・バブルを連想させる発言が投資家の不安を助長した。

■ 株価変動の大きさ

- 大手AI株の大幅下落:Palantir(PLTR)は週間で−9%前後、Nvidia(NVDA)は−3~5%ほどの下落を記録した。

■今後の展望

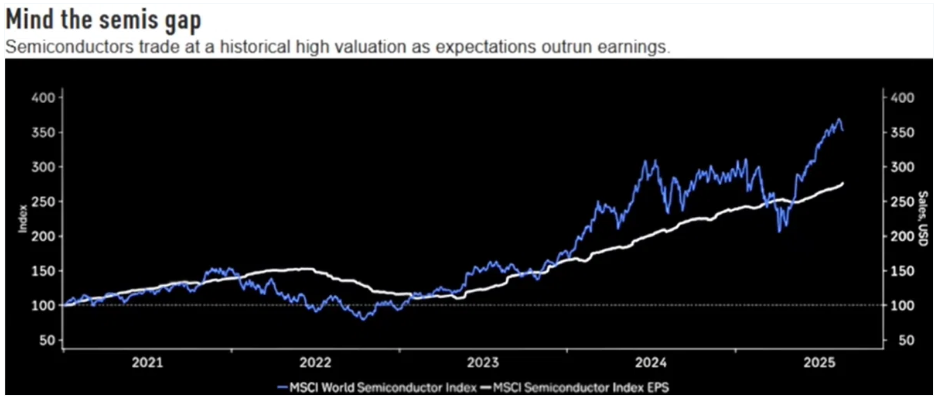

AI株は短期的には調整局面にあるものの、長期的な成長ストーリーは揺らいでいない。Google、Meta、Microsoftなどの大手企業はAIの実装を加速させ、設備投資も継続しており、テーマとしての持続力は依然高い。一方で、過熱感やバリュエーションの高い銘柄には警戒が必要で、そういった銘柄は決算が悪いと急落する。来週のNVIDIAの決算発表は市場のセンチメントを左右する重要なイベントとなる。今週のAI関連株のバリュエーションの高さからくる上値の重さを考慮すると、今後は「AI関連」というだけで評価されるフェーズから、技術力・収益性・実装力を備えた“選ばれた企業”が評価されるフェーズへと移行していく。今後は、テーマ性だけでなく、企業の実力と持続可能性に着目していく必要がある。AI関連株に関しては実力のある企業銘柄を今後発生し得る調整局面で買っていく展開が望ましい。

ジャクソンホール会議

パウエル議長が基調講演にて「9月会合での利下げも選択肢」と言及。直近の雇用市場の軟化を重視し、過度な景気減速を避ける姿勢を示したことが、株式市場にとって強い追い風に。9月利下げ確率は75%から83%へ急上昇。米10年債利回りは4.332%から4.255%へ低下し、株式市場は金曜日に大幅反発。市場は「利下げ開始」のシグナルと受け止めたが、FRB内部では慎重論もあり、今後の経済指標次第で流れが変わる可能性もある。

米政府の半導体戦略(Intelへの投資)

インテル(INTC)に対し、米政府が株式10%取得で合意との報道。CHIPS法に基づく国内生産強化の一環で、国家安全保障上の重要性が強調された。これにより、インテル株は週初19ドル台から週末には24ドル台へ反発。半導体セクター全体にもポジティブな影響を与え、政策面での支援が投資家心理を押し上げた。

個別銘柄決算

Home Depot (HD)

• 売上高:45.3億ドル(前年比+4.9%)

• EPS:4.68ドル(前年同期比+0.2%、市場予想4.72ドルをやや下回る)

• 米国既存店売上:+1.4%、全体では+1.0%

• 株価反応:決算発表後に+3.95%上昇(堅調な業績とガイダンス維持が好感)

• 背景:小規模リフォーム需要の継続、プロ向け事業の拡大、13店舗新規開設予定

Walmart (WMT)

• 売上高:177.4億ドル(前年比+4.8%、市場予想174.1億ドルを上回る)

• EPS(調整後):0.68ドル(前年比+1.5%、市場予想0.73ドルを下回る)

• eコマース売上:前年比+25%、全セグメントで20%以上の成長

• 株価反応:決算発表後に−4.3%下落(98.15ドル)、EPS未達が嫌気される

• 背景:EPS未達の要因は、450百万ドルの訴訟関連費用、事業再編費用、保険サービスの自己負担額の増加。

・今後:関税によるコスト増は、Q3,Q4も続く見通し。それでも通期ガイダンスは引き上げ(EPS見通し:2.52〜2.62ドル)

Palo Alto Networks (PANW)

• 売上高:25.4億ドル(前年比+16%、市場予想25億ドルを上回る)

• EPS:0.95ドル(市場予想0.88ドルを上回る)

• 株価反応:時間外取引で+5%上昇

• 特記事項:創業者Nir Zuk氏がCTO退任、CyberArk買収(250億ドル)を発表

• ガイダンス:通期売上見通し104.8〜105.3億ドル、EPS見通し3.75〜3.85ドル(いずれも市場予想を上回る)

2025年8月第4週の米国株式市場展望

8月第4週の米国市場は、27日(水)のNVIDIA決算、29日(金)の7月個人消費支出(PCE)価格指数・コアPCEの発表が焦点となる。

■NVIDIA決算

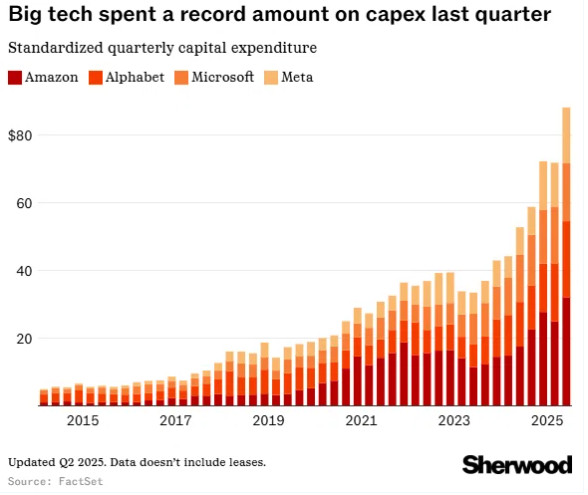

NVIDIA決算はAI関連株のバロメーターであり、Q1決算では売上高440億ドル超、前年同期比+69%という驚異的な成長を示し、AI株全体にポジティブな影響を与えた。Q2は売上約460億ドル、EPSは0.95〜1.00ドル前後が予想されており、特にAIデータセンタ部門の伸びが注目される。予想を上回ればAIセクタ全体でリスク選好の動きが広がり、半導体・AIインフラ関連(AMD、Broadcom、TSMCなど)にも連想買いが波及する可能性が高い。一方、予想を下回ればバリュエーションが高い分株価は急落し、「AIバブル崩壊」懸念が再燃しかねない。Sherwoodによると、ビックテック企業は合わせてFY2025Q2で約880億ドルの設備投資を行い、その多くはAIプロジェクトやデータセンターに振り分けられている。当然、NVIDIAのGPU等が大量に購入されていることを考慮すると、Q2の決算は予想通り、もしくは上回る内容になるのではないかと予想される。

■PCE価格指数

7月PCE価格指数については、FRBが重視するコアPCEのコンセンサスは前年比+2.9%、前月比+0.3%。コンセンサスを上回れば9月利下げ期待が後退する可能性があるが、7月CPIが前年比+2.7%と予想を0.1%下回ったことから、コアPCEが大幅に上振れるリスクは限定的とみられる。

総じて、金利感応度の高いセクタ(テック、不動産、一般消費財、金融)では、9月利下げ期待を背景に上昇基調が続くと予想されるが、今週の市場の主役はNVIDIA決算であり、AIセクタ全体の方向感を左右すると考えられる。

重要経済指標スケジュール

日付 発表内容・イベント

8/26(火) 7月耐久財受注

(★★★☆)

8/27(水) NVIDAQ2決算

(★★★☆)

FRB地区連銀経済報告

(★★★☆)

8/28(木) 週次失業保険申請件数

(★★☆☆)

8/29(金) 7月個人所得・個人支出

(★★★☆)

7月PCE物価指数・コアPCE

(★★★★)

(★の数は株価への影響度の大きさ)

決算スケジュール