本記事では、投資の神様ウォーレンバフェットが最近買い増しをしたことで話題にのぼる大手石油企業「Chevron(シェブロン)」の銘柄分析をします。Chevronは、38年連続増配、配当利回りは約4%と、安定した収益と積極的な株主還元が魅力の企業です。近年の原油価格の低迷により、エネルギーセクタ―は全体として割安となっています。Chevronの今後の株価上昇余地、投資妙味について簡潔に分析していきます。

Chevron(シェブロン)とは?

Chevron は米国を拠点とする統合型エネルギー企業で、石油・ガスの探索・生産(Upstream)、精製・販売(Downstream)まで一貫して行います。世界約180カ国以上で事業を展開するスーパーメジャー(世界的に影響力のある大手石油会社)です。他のスーパーメジャーと比べて、利益率の高いUpstreamに強みを持ちます。高配当・連続増配を通じて株主還元に積極的であることも特徴です。一方、再生エネルギーへの投資は他社と比べると消極的で、原油依存度が高い体質です。その分、原油価格の動向に収益が左右されやすいです。

これまでの業績・株価

・売上・利益:

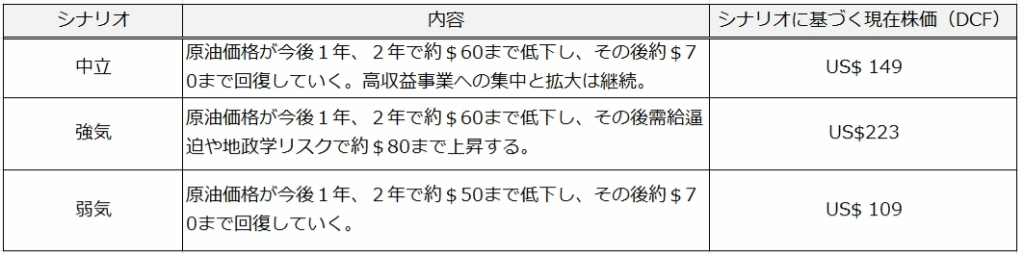

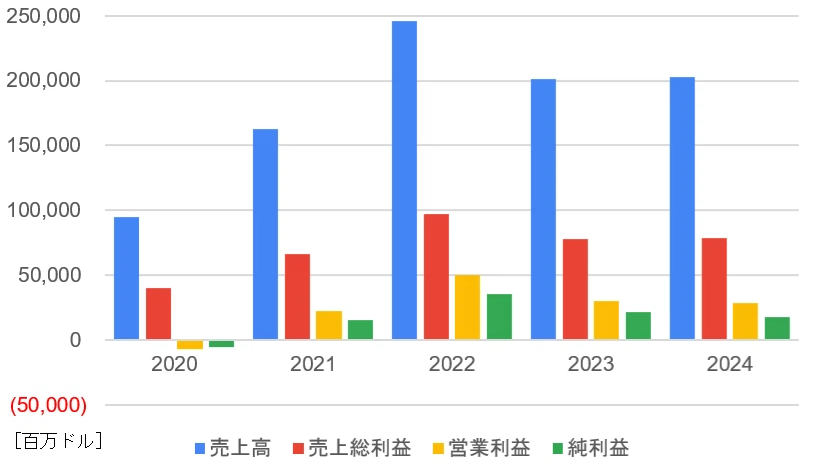

Chevronの売上・利益は原油価格と強い相関があります。2020年にはコロナパンデミックにより原油需要が激減し、原油価格は急落、Chevronの利益は赤字となりました。一方、2022年にはロシア・ウクライナ紛争により原油の供給が悪化し、原油価格は高騰、Chevronの利益は急伸しました。近年は、原油価格(WTI)は約$60~$75で安定しており、Chevronの売上・利益も安定しています。2025年も原油価格が落ち着いている中でも、Hess社の買収など利益率の高いUpstreamのポートフォリオを拡充しつつ、低マージン事業を抑制しています。安定した企業経営、キャッシュフローの確保が行われています。

・株価・バリュエーション:

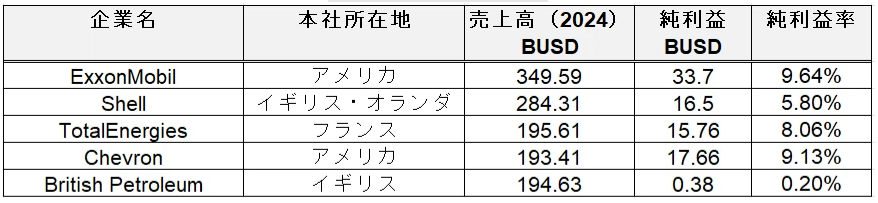

PERは約20倍で、ExxonMobilの約16倍と比べると割高です。2025年はOPEC+が生産量を拡大し原油の在庫が増えているため、原油価格は緩やかに低下しています。そのため、石油エネルギーセクタとしては前年と比較し高い売上・利益は期待できない状況です。そんな中、Chevronは、配当利回りの高さ、安定したキャッシュフローを理由に投資家から人気を集めている銘柄と言えます。

私の投資判断

株価が少し下がったタイミングで買い

Chevronは、エネルギーの安定収益と高配当を併せ持つバランス型銘柄として非常に魅力的です。利回り約4.4%と株主への還元を強く意識した企業で、中長期の保有によるリターンが見込めます。

近年原油価格がじわじわと下がってきている中でも、堅実な事業運営により、安定したキャッシュフローを確保、毎年の増配を記録しています。将来成長戦略としてもHess社の買収などの成長資産への投資、効率の良い事業への集中を実行することにより、安定した高収益が見込めます。

一方、OPEC+の減産の縮小、欧州・中国のEVシフトによる原油価格のさらなる低下圧力がリスクとしてあります。バリュエーションがPERが20とそれほど割安ではない点も考慮すると、$150程度に値下がったところで買いとし、長期保有したいです。