本記事では、プレミアムビール「コロナ」や「モデロ」などを製造・販売する大手飲料企業「Constellation Brands(コンステレーション・ブランズ)」の銘柄を分析します。2024年は、業績不振のワイン・スピリッツ部門のリストラクチャリング費用の計上などにより、営業利益が大きく落ち込み、株価も伸び悩みました。今後は、ビール事業の成長力と構造改革効果が注目されています。回復が期待できる割安株か、今後の株価上昇余地、投資妙味について簡潔に分析していきます。

Constellation Brandsとは?

Constellation Brands は、米国を拠点とする大手飲料メーカーで、ビール・ワイン・スピリッツの製造・販売 を手掛けています。代表的なブランドには、メキシコ産プレミアムビール「コロナ」「モデロ」、ワイン「Robert Mondavi」、スピリッツ「Svedka」などがあります。

米国プレミアムビール市場で高いシェアを誇り、とりわけ ビール事業が収益の柱 となっています。売上の約30%を占めるヒスパニック/ラテン系消費者からの支持が高く、それがビール事業の強さにとって非常に重要な要素となっています。

同社は株主還元にも積極的で、配当・自社株買いを組み合わせた還元政策 を継続しています。一方で、メキシコ工場の増設や設備投資に多額のキャッシュを投じており、財務バランスや投資負担の大きさはやや課題です。

これまでの業績・株価

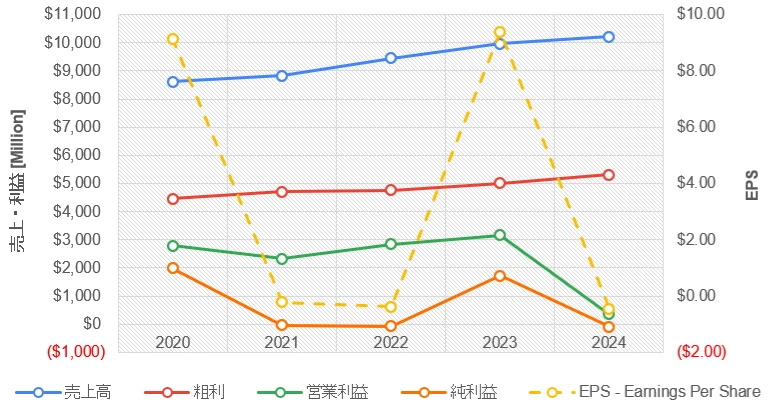

・売上・利益:

コロナ後の2022年〜2023年にかけてビール需要が回復、Modelo Especial が全米で販売量トップのビールブランドに成長。この追い風で売上・利益は大きく拡大し、同社の業績を牽引しました。

しかし 2024年は、販売不振のワイン・スピリッツ部門におけるブランド価値の減損やリストラクチャリング費用が発生し、営業利益は一時的に大幅減少。売上自体はビール事業により底堅さを維持していますが、会計上の利益は圧迫されました。

近年は、ビール事業が安定した成長エンジン となっており、同社はメキシコでの生産能力拡大投資を継続中です。2025年以降も、ワイン・スピリッツの低収益事業を整理しつつ、収益性の高いビール中心のポートフォリオを拡充する戦略を取っており、安定したキャッシュフロー創出と株主還元を両立させる経営を目指しています。

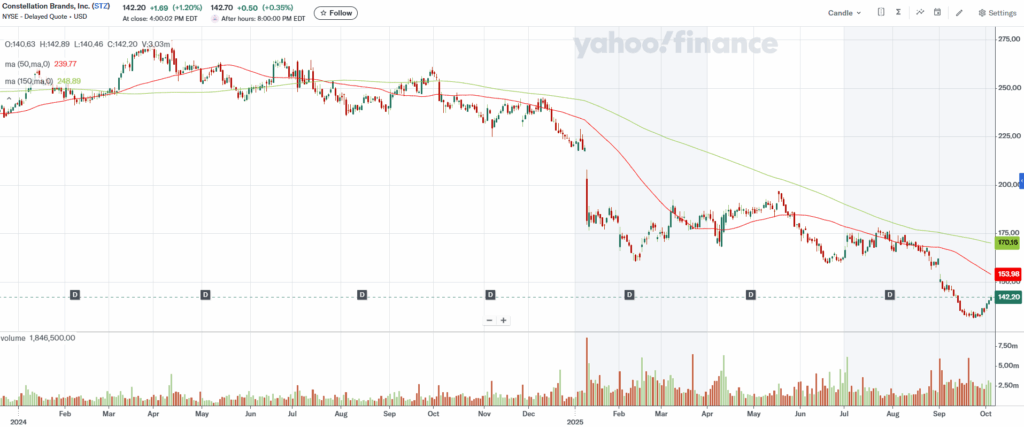

・株価・バリュエーション:

株価は、記事執筆時点で約$140で推移。2024年からは約40%ダウンしています。EV/EBITDA(企業価値/EBITDA倍率)は約9.6倍。過去5年間の平均の14.9倍と比較して低く、割安感が強いと言えます。(EVは時価総額に近い企業の価値、EBITDAは営業利益に近い本業のキャッシュを稼ぐ力)。

年間配当は約$4、自社株買いも実施しており、配当を支えるだけのキャッシュを稼ぐ力がある、と言えます。

直近のワイン・スピリッツ部門の構造改革による業績悪化のため、株価が低迷し、割安なバリュエーションとなっていますが、主力のビール事業のキャッシュ創出力は健在と言えます。

私の投資判断

中長期的な「買い」

Constellation Brands は、「急成長株」ではないものの、安定的かつ持続的なキャッシュ創出企業 として、堅実な中長期投資先としての魅力を持っていると思います。配当・自社株買いなどの株主還元にも前向きで、現状割安なバリュエーションであることろ考慮すると、インカム+キャピタルゲインの両面で魅力的なポジションにあります。

・将来性:

Constellation Brands は、米国プレミアムビール市場における確固たる地位を維持しています。旗艦ブランドである 「モデロ」や「コロナ」 は、ヒスパニック系消費者から強い支持を受け、プレミアムビールカテゴリーの中でシェアを拡大しています。米国では今後もヒスパニック人口が 年間1%前後で増加 すると見込まれており、これが同社のコア需要層の拡大につながると予想します。

一方でリスクとして、ビール市場全体の長期的な減少トレンドがあります。米国でも、健康志向や飲酒習慣の多様化により、ビールの総消費量が減少傾向にあります。特に若年層を中心に「飲まない」層が増加しており、成長率は鈍化しています。

市場全体の減少トレンドを考慮すると、将来的な大きな成長は望めませんが、プレミアム志向の強い消費層 は安定的であること、ヒスパニック系コア需要層は拡大していくとことから、中長期的には底堅い収益を得られると予想します。

・バリュエーション:

現在の株価は、過去5年平均と比較して割安水準です。

DCFモデル(将来のキャッシュフロー予測から現在株価を試算する方法)による保守的な試算でも、現在のフェアバリュー価格は 約$140〜$150程度 と推定され、現行株価は下値限定的と言えます。

将来的にワイン・スピリッツ部門の減損が一巡し、ビール事業のマージンが安定すれば、再び市場平均に近いPERへのリレーティングも期待できます。

おわりに

最後まで読んでいただきありがとうございます。今回は、Constellation Brandsの業績と今後の成長性を分析しました。

米国のスーパーでは「モデロ」「コロナ」が売られており、ヒスパニック系の知人のパーティでも必ず出されるほど、米国の生活に浸透しています。

現在株価は低迷していますが、今後は主力のビール事業を柱として業績が緩やかに回復・安定していくのではないかと思います。

引き続き、注目の米国企業の銘柄分析を配信していきたいと思いますので、よろしくお願いします。